凯普林光电拟登陆科创板:光纤激光器业务高速增长

C114讯 5月15日消息(南山)近日,北京凯普林光电科技股份有限公司公布了招股说明书,拟登陆科创板。

招股书显示,凯普林光电2020年-2022年营收3.69亿元、4.96亿元、7.22亿元,保持较快上涨势头;主营业务毛利率分别为36.28%、26.97%和34.61%,2021年受工业制造应用领域的半导体激光器竞争加剧,以及公司为拓展光纤激光器产品市场主动降价等因素影响,毛利率降幅较大。

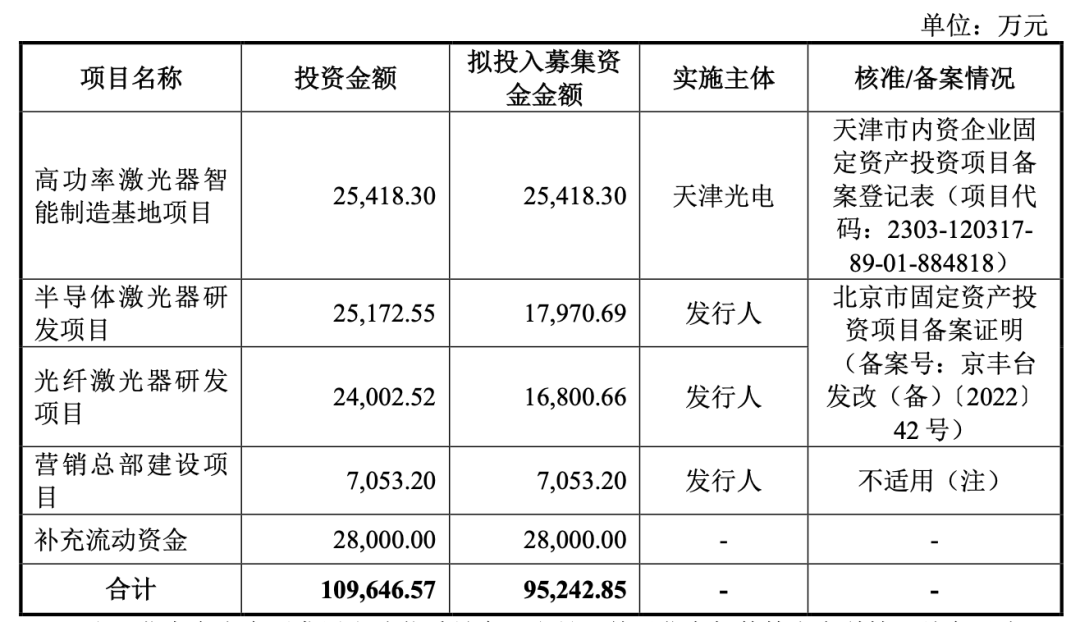

本次发行募集资金扣除由发行人承担的发行费用后的净额将用于以下项目,由董事会根据项目的轻重缓急情况安排实施:

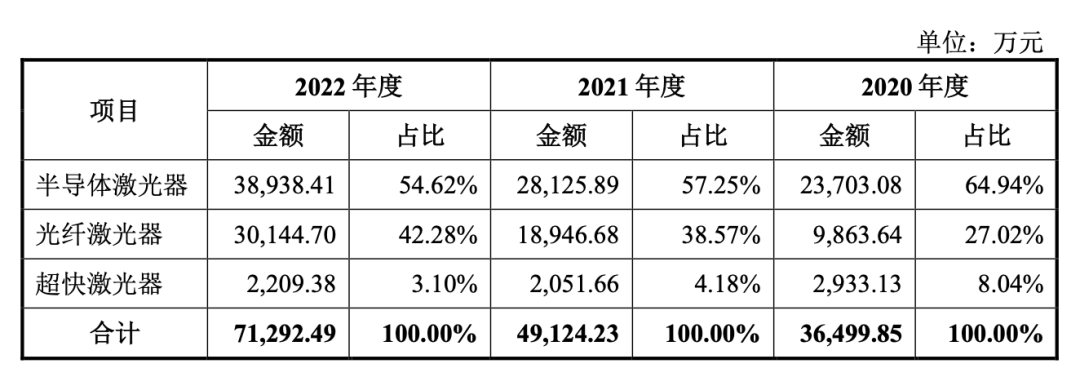

值得注意的是,凯普林光电拓展光纤激光器业务成效显著,2020年-2022年营收分别为9864万元、1.89亿元、3.01亿元,保持着快速增长。国内光纤激光器领导者为锐科激光,2022年营收31.89亿元,同比下降6.48%;净利润4087万元,同比下降91.38%。这显示出光纤激光器价格竞争之激烈。

凯普林光电表示,经过多轮技术和设计迭代,搭载公司新一代泵浦源技术的“闪电”系列光纤激光器新产品于2022年成功开发并推向市场,该系列产品具有高功率、高亮度、轻量化、智能化、性能稳定等特征,针对市场同类光纤激光器体积冗余、笨重的痛点具有较强的竞争优势,逐步打开下游焊接领域应用市场,2022年下半年销售规模阶梯式增长,带动公司光纤激光器市场份额不断提升。

同时,公司于报告期内着力投入并完成新产品产业化的光纤激光器产品近年来市场竞争有所加剧。在光纤激光器市场规模快速增长、替代应用场景不断扩大和上游原材料价格明显下降的背景下,国内主要厂商大多采取了降低产品价格以抢占市场、排除竞争对手份额的竞争策略,光纤激光器产品因而处于持续降价周期中。公司光纤激光器产品于报告期内销售收入增长明显,在新产品“闪电”系列逐渐增量以及与供应商议价能力增强等多重因素影响下,毛利率总体呈上升趋势。

但2022年公司光纤激光器产品毛利率为17.26%,仍明显低于原有核心产品半导体激光器的47.51%及新产品超快激光器的43.96%。考虑到行业市场背景及公司的经营策略,预计短期内公司光纤激光器业务销售规模在保持较为高速增长的同时依然无法达到其他核心产品的毛利率水平,因而公司未来整体毛利率有进一步下降的风险。

查看全文

作者最近更新

-

三星电子将为日本 Preferred Networks 生产 2nm AI 芯片科技朋友

2024-07-09

2024-07-09 -

安森美收购SWIR传感器公司,增强智能传感器产品组合科技朋友2024-07-04

-

欣旺达625Ah大储电芯,什么水平?科技朋友2024-06-24

评论0条评论