爱立信:2023 Q2营收增长3%至644亿瑞典克朗

【通信产业网讯】(记者 胡媛)7月14日,爱立信发布了2023年Q2财报,符合预期,企业业务增长强劲。

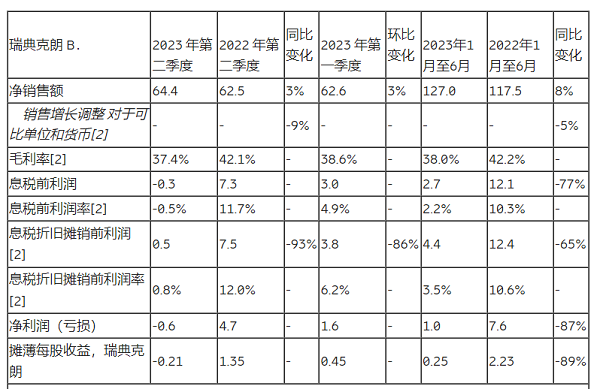

财报显示,爱立信2023 Q2总体销售额报告数值增长3%至644亿瑞典克朗;净亏损为-6亿瑞典克朗,主要原因是重组费用;稀释后每股收益为-0.21瑞典克朗;主要受网络业务组合变化的影响,不包括重组费用的毛利率为38.3%,毛利率为37.4%。

其中,总体销售额报告数值增长至644亿瑞典克朗。由于网络业务的销售额和利润下降,不包括重组费用的总收入为247亿瑞典克朗;主要受整合Vonage驱动,企业业务总收入有所增长,总收入报告值为241亿瑞典克朗。2023年6月30日的净现金为19亿瑞典克朗,相比之下,2023年3月31日的现金量为136亿瑞典克朗。

爱立信总裁兼首席执行官鲍毅康(Börje Ekholm)表示,尽管市场环境充满挑战,我们仍然凭借强大的市场地位在本季度砥砺前行,实现了符合预期的业绩。我们将继续朝着既定的长期目标有条不紊地开展业务。一如既往,我们正在通过充分利用5G技术,发展企业业务,并推动文化转型,以加快我们的成长并塑造通信行业格局。

集团有机销售额下降9%,其中网络业务下降13%,造成的影响被企业业务有机增长20%的成果部分抵消。不包括重组费用的集团息税折旧摊销前利润(EBITA)为37亿瑞典克朗,占销售额5.7%。

在网络业务领域,爱立信在印度以创纪录的建设速度体现了强大的执行力,使其目前在该市场拥有领先的市场份额。印度市场的销售额增长抵消了其他市场的一部分预期中的疲软,尤其是扩建速度放缓、客户库存水平下降的北美市场。尽管有业务组合变化以及几份大型建设合约的影响,网络业务的毛利率仍超过39%。

在云软件和服务领域,爱立信在继续执行扭亏为盈计划,包括退出次级业务和提高交付效率。有望在2023年全年至少实现息税折旧摊销前利润(EBITA)的盈亏平衡。

在企业业务领域,企业无线解决方案继续保持强劲增长,全球通信平台业务的息税折旧摊销前利润(EBITA)实现了正增长。

此外,爱立信与一家设备厂商达成了另一项重要的5G许可协议,进一步证明了其知识产权组合实力,通过向之前未获得5G许可的厂商发放许可,推动知识产权收入的持续增长。

爱立信正按计划在年底前减少至少110亿瑞典克朗的年度成本支出,这将对未来几个季度的损益产生积极的影响,并将在2024年全面生效。

并购前的自由现金流为-50亿瑞典克朗,主要是因为息税前利润(EBIT)下降以及运营资本增加(包括向DOJ付款)所致。预计今年下半年现金流将有所改善,并逐步朝着占净销售额9-12%的长期目标迈进。

爱立信正在通过充分利用5G价值,打造全球最强大的创新平台,从而塑造行业格局。将继续专注于三个重点领域:第一,巩固其在移动网络领域的领先优势;第二,发展企业业务;第三,推动文化转型。

对于第三季度,爱立信预计市场组合和趋势将与第二季度相似。另外,第三季度将受益于其对成本节约工作的高度重视所产生的早期影响。因此,预计第三季度的息税折旧摊销前利润率将与第二季度持平或略高于第二季度,第四季度将出现季节性增长。

展望未来,数据流量的持续快速增长将成为推动网络资本支出的根本动力。预计2023年智能手机的平均使用量将超过20GB/月,并且增长势头强劲。当前,已有240家运营商推出了5G,通过创新的定价模式开辟了新的收入增长来源。爱立信预测,到2023年底,5G签约数将超过15亿;到2028年将达到46亿。固定无线接入(FWA)市场也在快速增长,推动流量的进一步增长。

流量的增长以及运营商对网络质量和降本增效的需求,将共同促进投资。我们预测,中国以外75%的基站尚未更新至5G中频段。为了充分发挥5G的潜力,市场将继续向5G独立组网迁移。

爱立信相信,在以上因素的影响下,市场将会复苏。爱立信将继续推进,从增加投资的市场份额中受益。当然,增加网络投资的具体时间取决于我们的客户,但其预计该市场将在2023年底逐步复苏,并在2024年有所改善。

技术领先、稳健业绩以及增长潜力为爱立信的未来发展奠定了良好的基础。爱立信正有条不紊地应对当前环境,做力所能及的事情。正在推进云软件和服务的扭亏为盈战略、调整产品组合、提高研发生产力、增加知识产权收入以及降低成本。基于移动网络市场将于今年年底复苏这一预期,有望在2024年达到长期息税折旧摊销前利润率[15-18%目标范围下限。

查看全文

作者最近更新

-

OpenAI“宫斗”背后:人工智能产业如何平衡发展与风险通信产业网

2023-12-17

2023-12-17

-

汽车数字大脑自主可控产业化主题论坛举行通信产业网2023-12-15

-

汇聚产业生态,共话内生安全:TECH TALK 2023 5G-A安全论坛成功召开通信产业网2023-12-18

评论0条评论